สรุปเงื่อนไข Easy E-Receipt 2.0 จาก กรมสรรพากร ซื้ออะไรได้ ซื้อไม่ได้

กรมสรรพากร ได้ประกาศโครงการกระตุ้นเศรษฐกิจในประเทศในปี 2568 ที่ทุกคนรอคอยใกล้เข้ามาถึงแล้ว กับ “Easy E-Receipt 2.0” ที่ให้ทุกคนที่ทำงาน รับรายได้ และต้องเสียภาษีเงินได้บุคคลธรรมดาตามกฏหมาย สามารถซื้อของแล้วนำมาหักลดหย่อนภาษีได้สูงสุด 50,000 บาท จากการซื้อสินค้าหรือค่าบริการ ที่มี e-Tax Invoice หรือ e-Receipt เท่านั้น ในช่วงวันที่ 16 มกราคม – 28 กุมภาพันธ์ 2568 เท่านั้น เพื่อนำไปหักลดหย่อนภาษีในปีหน้า

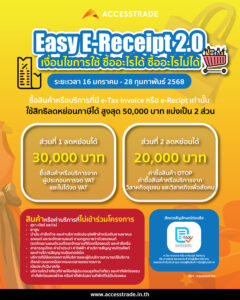

เงื่อนไข Easy E-Receipt 2.0 ลดหย่อนภาษีปี 68 สูงสุด 50,000 บาท

Easy E-Receipt 2.0 ลดหย่อนภาษีปี 68 สูงสุด 50,000 บาท ซื้อสินค้าหรือค่าบริการ ที่มี e-Tax Invoice หรือ e-Receipt เท่านั้น โดยมีการแบ่งลดหย่อนได้ 2 ส่วนด้วยกันดังนี้

1. ลดหย่อนสูงสุด 30,000 บาท ซื้อสินค้าหรือบริการจากร้านค้าที่ออก

– ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice)

– ใบรับอิเล็กทรอนิกส์ (e-Receipt)

2. ลดหย่อนเพิ่มเติมอีก 20,000 บาท

(ต้องใช้หลักฐาน e-Tax Invoice หรือ e-Receipt เช่นกัน)

– ซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP)

– ซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจชุมชน

– ซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจเพื่อสังคม

หมายเหตุ ** : การซื้อสินค้าหรือค่าบริการตามข้อ 2. สามารถใช้สิทธิลดหย่อน 30,000 บาท ตามข้อ 1. ได้เช่นกัน โดย e-Tax Invoice และ e-Receipt ต้องระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการ”

ในครั้งนี้ ทางอธิบดีกรมสรรพากร กล่าวว่า “มาตรการนี้นอกจากจะช่วยลดภาระภาษีให้กับประชาชนแล้ว ยังมีส่วนช่วยในการกระตุ้นเศรษฐกิจไทยในภาพรวม โดยคาดว่าจะสามารถสร้างเม็ดเงินหมุนเวียนใน ระบบเศรษฐกิจได้เป็นจำนวนมาก ทั้งนี้ ปัจจุบันมีผู้ประกอบการ เข้าร่วมระบบ e-Tax Invoice และ e-Receipt จำนวน 12,395 ราย โดยมีร้านค้ารวมทั้งสิ้น 108,873 ร้านค้า แบ่งเป็น

1. e-Tax Invoice & e-Receipt จำนวน 101,297 ร้านค้า

2. e-Tax Invoice by Time Stamp จำนวน 7,576 ร้านค้า

สำหรับร้านค้า ที่ต้องการใช้ระบบ e-Tax Invoice หรือ e-Receipt สามารถติดต่อสำนักงานกรมสรรพากรพื้นที่ที่ร้านค้าตั้งอยู่ได้เลย

แต่การซื้อสินค้าหรือบริการเพื่อลดหย่อนภาษีก็มีสินค้าและบริการที่รับการยกเว้นเช่นกัน โดยทางกรมสรรพากรได้มีการระบุสินค้าหรือบริการที่ซื้อแล้วไม่สามารถเข้าร่วมโครงการได้ ดังนี้

ค่าซื้อสินค้าหรือค่าบริการที่ไม่เข้าร่วมโครงการ

- ซื้อสุรา เบียร์ และไวน์

- ซื้อยาสูบ

- ซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

- ซื้อรถยนต์ และรถจักรยานยนต์ ตามกฎหมายว่าด้วยรถยนต์ (รถจักรยานยนต์รวมถึงรถจักรยานที่ติดเครื่องยนต์) และค่าซื้อเรือ

- สาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์และค่าบริการสัญญาณอินเทอร์เน็ต

- บริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาของมาตรการ

- เบี้ยประกันวินาศภัย

- บริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยว และค่าที่พักโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรม

ที่มาข้อมูล :กรมสรรพากร